首批科创板基金成立至今已有三年,这一主题基金的发行情况和业绩表现如何?

就发行情况而言,受市场大环境影响,自2020年以来,科创板主题新基的发行数量和首募规模都在逐年下降,与2019年同类主题基金上架初期配售火爆的盛况不可同日而语,发行整体走冷。

就业绩表现来说,科创板基金今年以来的波动普遍较大,且成立至今有了明显分化。首批发行的科创板基金回报突出,部分产品的累计总回报超过100%,后来者则难以超越。上证科创50ETF则整体表现不佳,部分产品成立以来最多亏损超过35%。

业内人士认为,随着注册制新股定价制度改革的推进,部分初期普遍采用的策略,比如打新策略,增厚收益的效果已然大打折扣。对于主动权益基金而言,及时调整策略、寻求新的业绩增长点已迫在眉睫。

而被动指数基金则受成份股所在板块的影响较大,产生了阶段性的业绩波动。业内人士表示,以科创50ETF为例,其重仓的板块处于估值的历史低位,或有较好的投资机会。

科创板基金发行有点冷

梳理三年来科创板基金的整体发行情况,今年的发行数量相比往年明显下滑,年初至今仅成立了两只相关主题基金。

具体来看,2月18日,国泰基金发行了一只科创板两年定开混合;5月24日,国联安基金新成立了一只上证科创50ETF联接基金,两只基金的发行规模均刚刚超过2亿元。

这一发行结果显然受到了震荡市的影响,但科创板基金这一产品本身的吸引力仍值得探讨。回顾2021年,科创板基金全年共发行了12只,其中规模较大的是易方达基金、华夏基金和国联安基金发行的上证科创50ETF及其联接基金,发行规模分别达到50亿元、33亿元和31亿元。

科创板基金发行的大年是2020年,全年共有29只基金成立。其中,有4只基金的发行规模突破了50亿元,均为第一批跟踪科创50指数的ETF和ETF联接基金。此外,博时基金和南方基金发行的科创板3年定开混合基金,发行规模均超过25亿元。

总体而言,科创板基金的发行规模呈缩减趋势。2019年首批科创板基金发行,首发规模设置了10亿元的上限,多只产品的吸金规模都远超上限,销售十分火爆。而2020年,科创板基金的平均发行规模则达到了14.2亿元。自2021年下半年起,情况有所变化,科创板基金的发行规模开始下滑,甚至出现了一只发起式基金首募规模低于3000万元的情况。

首尾业绩差异巨大

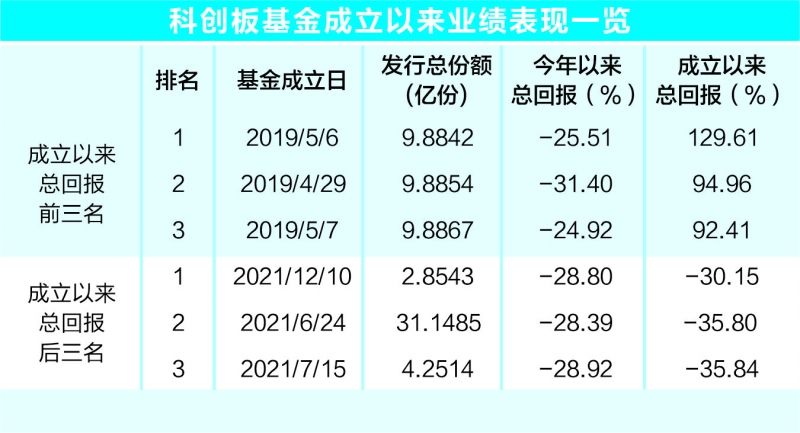

在发行数量和募资规模日益下滑的同时,科创板基金今年以来的业绩表现也经历了较大幅度的波动,目前已上市的52只基金中,除了最新上市的1只以外,其余51只均未取得正收益。

具体来看,今年以来跌幅最小的产品是国泰基金于2月成立的科创板两年定开混合,回撤约4.09%;其次是国寿安保的科技创新3年封闭混合,回撤约9.65%。除此以外,绝大部分科创板基金今年以来都录得20%以上的负收益,领跌的则是华南某公募的一只科创板3年定开混合基金,今年以来的跌幅超过37%。

然而,观察科创板基金成立以来的业绩回报,可以对这类基金的盈利能力形成完全不同的认识。

涨幅排名靠前的部分基金回报喜人,例如南方科技创新混合,成立以来的总回报约130%,紧随其后的易方达科技创新混合,成立以来的总回报约95%。但是,跌幅靠前的部分基金成立以来亏损超35%,首尾业绩差异巨大。

值得注意的是,科创板基金的业绩回报与发行时点有着很强的关联性。成立以来总回报居前的产品,清一色是2019年4月底完成募资的首批科创板基金。彼时,科创板主题是市场热点,相关基金的认购情况十分火爆,绝大部分募资上限为10亿元的基金都吸引了超过100亿元的申购资金,因此不得不开启配售,最终出现了罕见的配售比例低于10%的情况。

不过,当时已有部分业内人士对科创板基金的风险进行了提示。业内人士表示,注册制下,科创板的投资与主板等传统板块不同,须对风险有更深刻的认知。

天相投顾投资研究中心负责人贾志就认为,科创板基金的风险点,一方面来自代销渠道,即销售人员是否客观地说明了科创板基金的打新增厚策略区别于传统板块的打新增厚策略,需要承担更高的风险。另一方面则来自上市公司本身,科创板上市公司多是初创期公司,业绩波动较大。不仅如此,科创板交易制度的设计是涨跌停板20%,科创板基金的净值波动大,因此要求投资者做好长期投资的心理准备。

事实证明,科创板基金的发展并不是一帆风顺。以跌幅较大的科创50ETF产品为例,2020年下半年发布的科创50指数,以及随之成立的多只科创50ETF,虽然使投资的多样性得到了提升,但是在业绩回报方面却承受了较大的压力。相关ETF在发行后的相当长一段时间内,科创50指数均处于波动状态。今年以来,该指数出现了较大幅度的下跌。

目前位置机会大于风险?

如何理解科创板基金最近一段时间的业绩波动?上海证券基金评价中心高云鹏表示,以科创基金跟踪较多的上证科创板50成份指数为例,其风险收益特征与成份股所属板块息息相关。科创50的成份股主要集中在芯片半导体和生物医药等板块,弹性较大。这意味着在下行市场中,该指数的跌势会比较明显,但在反弹行情中,科创50指数的反弹力度也会比其他主要指数更大一些。

嘉实基金大科技研究总监王贵重认为,今年行情的下跌主要分为三个阶段,其一是美债利率上升带来的杀估值,其二是地缘政治带来的滞涨担忧,其三是疫情带来短期的供需冲击,从而在投资风格上进行久期的收缩,导致军工、半导体、新能源、计算机、传媒、电子等普遍跌幅较大。

也有业内人士从近期的市场中看到了机会。海通国际荀玉根认为,A股主要指数调整的时间和空间已经较为明显,相应的估值已经回调较多,目前均处于历史低位,各指数盈利增速均处在下滑趋势,但部分指数边际上出现企稳的迹象,其中科创50最早实现企稳回升。

王贵重认为,现在位置机会大于风险。虽然压制企业盈利和估值的宏观条件依然存在,但随着影响的边际走弱,2022年二季度以后行情会逐步进入新的上涨趋势,近期科技板块的回暖迹象也印证了这一点。王贵重看好三大需求,即信息、能量、生命,具体产业上包括数字化(含互联网平台)、新能源车、光伏、半导体和创新药等。

(王小芊)